本文“服务机器人”划分根据《机器人与机器人装备词汇》(GB/T 12643-2013)的定义,服务机器人是指除工业自动化应用外,能为人类或设备完成有用任务的机器人。

根据《机器人与机器人装备词汇》(GB/T 12643-2013)中关于机器人的定义,机器人是具有两个或两个以上可编程的轴,以及一定程度的自主能力,可在其环境内运动以执行预定任务的执行机构。

按机器人的应用领域进行分类,机器人可分为工业机器人、个人/家用服务机器人、公共服务机器人、特种机器人和其他应用领域机器人。根据《机器人与机器人装备词汇》(GB/T 12643-2013)的定义,服务机器人是指除工业自动化应用外,能为人类或设备完成有用任务的机器人。

从产业链角度出发,服务机器人产业可分为上游的核心零部件和软件系统开发,中游的服务机器人本体制造,下游的个人消费者和各个应用场景的商业用户。服务机器人产业链涉及的技术横跨通信、人工智能等多个高新技术领域,各环节技术壁垒均较高。

在上游的硬件部分,减速器、机器人用伺服电机、是组成服务机器人的核心三大零部件。由于服务机器人更加重视智能化、人性化,因此AI芯片、传感器等核心零部件同样重要。在上游的软件系统开发部分,人工智能、SLAM、操作系统等组成服务机器人的软件及系统。

在产业链中游,服务机器人的本体制造主要分为个人/家用服务机器人、公共服务机器人、特种机器人三大类。下游则为教育、娱乐、医疗、清洁、安防、餐饮、消防等应用场景用户以及个人消费者。

随着服务机器人行业的不断发展,目前市场上涌现了许多优秀的企业。ABB、KUKA等国外厂商则在等零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线寒武纪等。在操作系统和软件服务上,国内企业在人工智能的技术浪潮中保持了国际领先地位。整机制造企业主要有康力优蓝、沈阳新松、优必选、科沃斯等。

从产业链的整体价值量体现来看,上游的核心零部件如智能芯片、激光雷达、传感器等,拥有核心技术,占据价值链的主要部分;此外,智能交互如语音、图像等模块是目前初创公司抢占的热点,也占据着一定的价值;同时,服务机器人涉及的智能交互、语音图像识别等都需要很多软硬件来支持,生态圈的建立需要操作系统来支持,这部分也占据着重要的价值量。

服务机器人的发展随着人工智能技术的演进和市场需求的变化与时俱进。回顾服务机器人发展历程,大致可分为三个阶段:

实验室阶段(20世纪50-60年代):计算机、传感器和仿真等技术不断发展,美国、日本等国家相继研发出有缆遥控水下机器人(ROV)、智能机器人、仿生机器人等。

萌芽阶段(20世纪70-90年代):服务机器人具备初步感觉和协调能力,医用服务机器人、娱乐机器人等逐步投放市场。

发展阶段(21世纪初-目前):计算机、物联网、人机交互、云计算等先进技术快速发展,服务机器人在家庭、教育、商业、医疗、军事等领域获得了广泛应用。

服务机器人的发展与所处的机器人行业密切相关,我国的机器人的研究是从20世纪70年始的,至今已有30多年,到目前为止大体分为三个时期:孕育期、规划发展期及拓广发展期。

2020年,我国服务机器人市场快速增长,医疗、教育、公共服务等领域需求成为主要推动力。在市场需求波动的影响下,2021年市场增速出现回调,但随着人口老龄化趋势加快,以及医疗、公共服务需求的持续旺盛,加上我国地域广阔、气候多变、地质情况复杂,社会发展多元化特征明显,在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求,因此我国服务机器人存在巨大市场潜力和发展空间,市场规模及总体占比也将持续增长。经中国电子学会初步核算,2021年,我国服务机器人(包含特种机器人)市场规模将达到393.3亿元。

注:由于本报告采用的服务机器人的定义包含特种机器人,此数据为中国电子学会公布的服务机器人和特种机器人市场规模之和。

个人服务机器人主要包括家务机器人、教育机器人、娱乐机器人、养老助残机器人、家用安监机器人、个人运输机器人等。

伴随国内经济及技术的不断发展,催生社会对科技生活方式的向往,同时,城镇人均收入水平持续提升,居民具备产品消费能力,使得个人/家用服务机器人市场渗透率不断提高。家务机器人、教育机器人凭借高需求和使用频次受到企业、资本方关注,产品经过一定的发展期,技术相对成熟,逐步在市场放量;娱乐机器人、养老助残机器人由于技术复杂性、产品功能实现存在挑战,产品普及仍面临一定瓶颈。

公共服务机器人的范围则较为广泛,只要能够为公众或公用设备提供服务的机器人都属于该类型服务机器人。

近年来,随着人工智能领域技术创新不断加快,服务机器人智能性提升,改进用户体验,加快提高了家庭应用渗透率,其中扫地机器人作为个人家用服务机器人的代表性产品,成为众多家庭对于机器人的首选。而且中国公共服务机器人应用场景在不断增多,需求增大。伴随技术提升,服务机器人成本呈下降趋势,社会劳动力成本上升带动机器人换人需求,中国公共服务机器人市场有很大潜力

因此中国个人/公共服务机器人市场规模以较快增速不断扩大。2021年,中国个人/公共服务机器人市场规模约为302.60亿元。

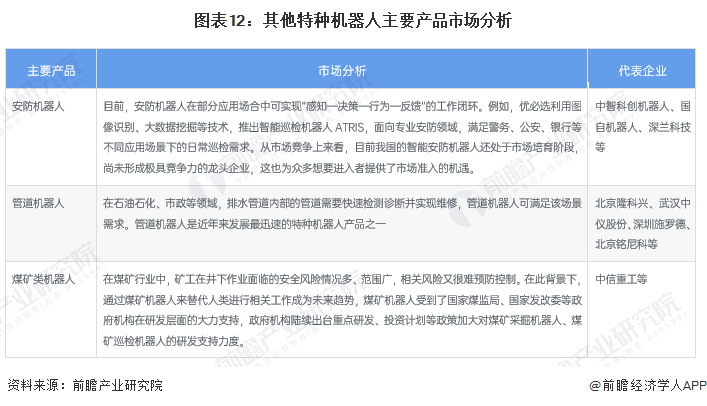

目前,特种机器人最大的应用领域为医疗领域。医用服务机器人的技术创新拓宽了产品应用领域,也提升了诊疗的专业度。例如,早期的胶囊内镜机器人进入体内后不可控制,而近年来,随着磁场精准控制及光电成像等一系列创新技术的研发与突破,胶囊内镜机器人实现了性的可控性与精准定位功能。如安翰医疗的磁控胶囊内镜机器人,对胃部局灶性病变的诊断准确度可达93.4%,已在国内广泛推广使用。

医疗服务机器人主要应用于手术领域,当下,中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大;系由于中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多。根据Frost & Sullivan初步统计,2021年我国手术机器人市场规模约为7.6亿美元,其中腔镜手术机器人的市场规模从2015年的0.8亿美元上升至2021年的5.58亿美元。

2022年6月,由互联网周刊、eNet研究院、德本咨询联调的2021医疗机器人企业排行榜出炉。其中,天智航、上海微创、哈工大机器人、安翰科技、精锋医疗、威高集团、楚天科技、新松机器人、神方机器人、赛诺微等十家企业荣登TOP10。

除了医用服务机器人,特种机器人还在安防、水下、水上、管道、消防、煤矿等领域面向特定场景实现应用突破。

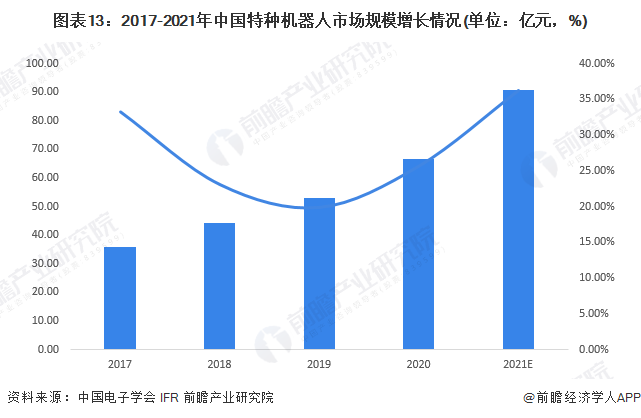

目前,中国特种机器人整机性能持续提升,各种类型产品持续出现,带动市场较快发展。特种机器人受到技术驱动,智能性及工作环境适应性不断提升,有望在医疗、军事、消防、安监等应用场景快速落地。2020年疫情爆发,全国范围内特种机器人的应用场景得到了极大的拓展,特别是医用服务机器人与相关救援机器人的市场规模都得到了明显的增长。根据中国电子学会发布的数据,初步核算2021年,中国特种机器人市场规模为90.7亿元,同比增长36.3%。

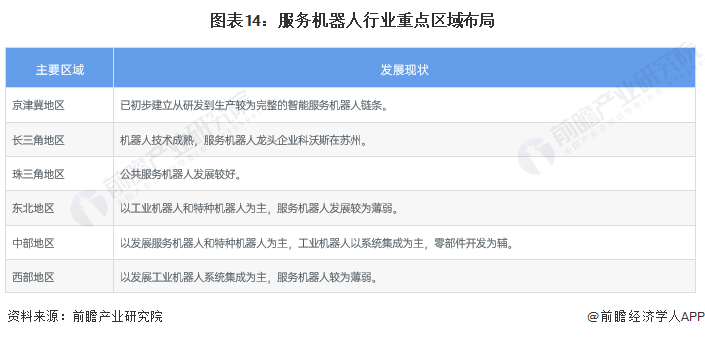

从各区域的重点布局来看,京津冀地区、长三角地区、珠三角地区和中部地区服务机器人行业发展相对较好,集中度也较高。

从地区来看,我国服务机器人产业发展较好的地区主要集中在北京、上海、深圳、浙江、沈阳、哈尔滨、广州、江苏、西安、湖北等地。这些地区具有良好的制造业基础以及科研能力,为服务机器人产业的发展奠定了坚实的基础。在服务机器人的发展上,这些地区主要依托于各研究院以及院校的取得的研究成果,如北京地区有中国科学院自动化研究所、北京理工大学机器人研究中心、北京科技大学机器人研发中。

备案号:粤ICP备19039425号 m6米乐平台注册-米乐m6官网登录入口-m6米乐手机网页版登录欢迎来电咨询!